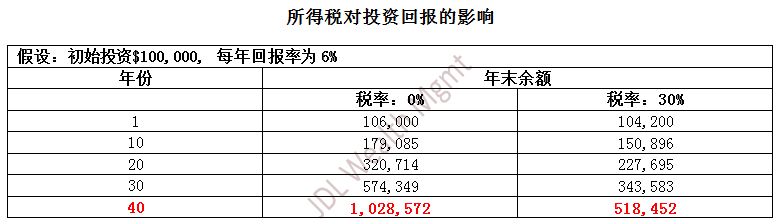

大家都知道,税收对投资回报有很大的影响。举个例子,今天投入$100,000,在同样年回报6%的情况下,40年后,在零税率情况下所能拿到手里的钱,比在30%税率情况下所能拿到的钱,多出一倍。请参见以下表格:

所以,在做投资计划时,需要考量的是税后投资回报的最大化。那么怎样做到这一点呢?嘉德理财认为,首先要充分利用加拿大的三大免税投资工具:自住房、免税储蓄账户和分红保险。

自住房

加拿大税法规定,18岁以上的税务居民,一个家庭在全球范围内,可以指定一套自住房为主要住宅,其资本增值部分免税。要符合这个条件,您必须在这套房子里住过,即使每年只是短期居住。

为了充分利用这个免税工具,应该在力所能及的范围内,根据自己的需要,尽量买一个较大,较好的主要住宅。因为这个主要住宅的价格高,今后的增值潜力可能会更大,而这个增值部分是免税的。同时,房子好,你也得到了更高的生活享受。当然,购买物业还要全面衡量房屋的地税,维护费用,按揭利息等等,做出适合自己的选择。

免税储蓄账户( TFSA)

免税储蓄账户是加拿大政府2009年新推出的一个新的免税投资工具。加拿大18岁以上的税务居民,每人每年都有投资额度放进该账户,目前这个额度是$6,000,以前没有用的额度可以累积。在任何时候都可取用,取用后的额度可以重新使用。

TFSA虽然名字里面带着“储蓄”二字,但它绝对不止可以用来储蓄。它实际上是加拿大最强大的免税投资工具之一。通过开设TFSA,投资人可以选择股票、债券、基金、贷款、定存等金融产品进行投资,可以自由地构建自己的资产组合。所有账户内的投资赚取的回报都是永久免税的,并且提取时无需当做个人收入来纳税。

在高税收的加拿大,投资的税收是决定投资好坏至关重要的一项。正因如此,避税成为了投资所要考虑的首要因素之一。这也使得TFSA成为了大多数人第一个要开的投资账户。买股票也好,买基金也罢,先开TFSA,再选择投资内容,至少保证了赚到的每一分钱都是自己的。

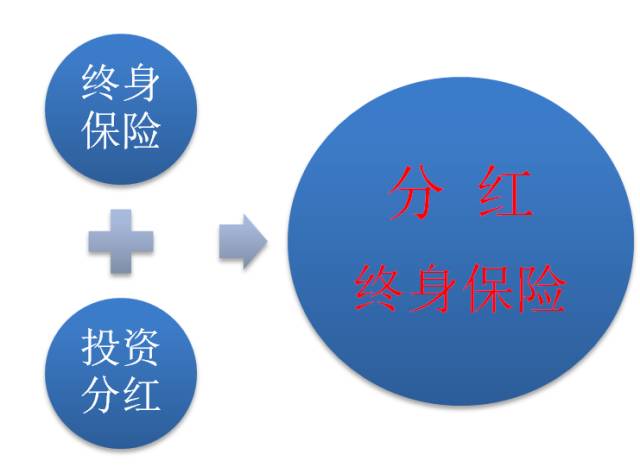

投资型分红保险

作为免税的投资工具,一个很受欢迎的就是分红投资型的人寿保险。分红保险是一种带投资功能的人寿保险,因为这种保险每年都会得到红利分配,因此简称为分红保险。。

它是一种多功能的金融产品,兼具保险、储蓄、投资、免税等优势,集资产保值、资产增值、风险管理、税务规划、遗产策划于一身。适合于风险承受能力低、有稳健理财需求的投保人。

分红保险在不削弱保险保障功能的前提下,为投保人提供了分享保险公司经营成果的机会,即保单内的分红。保险公司资金规模大、投资渠道宽、专业人才多、投资经验丰富、信息通畅,通过保险公司的专业投资渠道进行个人理财,有助于分散风险,从而增加获利机会,以此避免通货膨胀给投保人带来的风险。

加拿大的保险公司主要投资于稳健的政府长期债券及资信度高的企业债券,大型商业办公楼的商业房屋贷款,大型商业不动产及较低比例的股票基金,因而受市场波动影响较小。

正因为比较稳定的分红,现金累存和保额得以不断增长,使得保险具备了抵御通胀的功能。并且分红保险还能享受税务优惠,这是普通的投资方式不具备的。分红保险的投资在保单内免税增长,能充分发挥复利效应,持有时间越长,复利投资作用越明显。在复利作用下,达到保值增值的目的。

为了投资利益最大化,首先考虑的就是免税的投资产品。想了解更多相关信息,欢迎随时和我们联系,我们很愿意为您服务!

嘉德理财联系方式

直线:905-707-3616

邮箱:info@jdlwealth.com

地址:95 Mural St. Unit 105, Richmond Hill, Ontario, Canada, L4B 3G2

微信:leung-cherry,公众号:torontojdlgroup, 网址: www.jdlwealth.com